En la Gaceta Oficial N° 6.507 Extraordinario de fecha 29 de enero de 2020, fue publicado el Decreto Constituyente mediante el cual se dicta el Código Orgánico Tributario (en adelante el “COT”), cuyas principales innovaciones pueden esquematizarse así: (i) las referidas al establecimiento de la unidad tributaria como unidad de medida a utilizar únicamente por la Administración Tributaria Nacional para la fijación de la cuantía de los tributos nacionales regidos por dicho Código; (ii) las relacionadas con el régimen de exoneraciones; (iii) las relacionadas con la ampliación de las facultades de control de la Administración Tributaria; (iv) las referidas al régimen sancionatorio, y en especial lo relativo a la creación de una nueva unidad de medida para calcular las sanciones correspondientes a los ilícitos tributarios y la tipificación de nuevos ilícitos tributarios, y (v) los relacionados con el procedimiento de cobro ejecutivo y la adopción de medidas cautelares.

El cuadro comparativo de los artículos del COT modificados en esta reforma indicando la nueva numeración se anexa, a titulo ilustrativo, al presente Boletín.

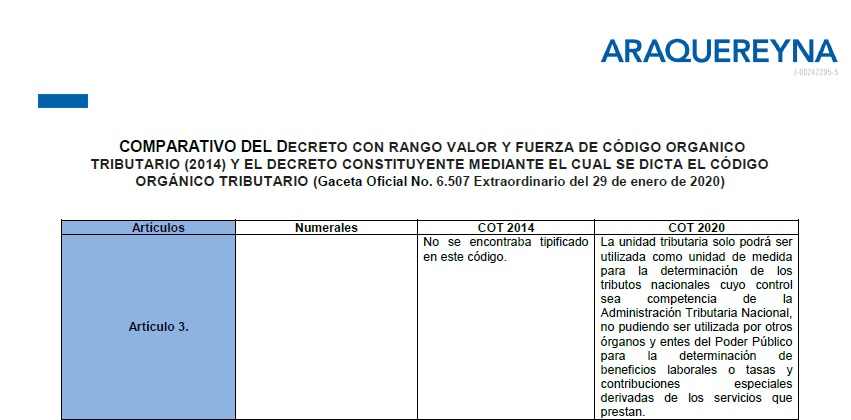

- Modificaciones en relación con el uso y ajuste de la Unidad Tributaria.

Unidad Tributaria como unidad de medida exclusiva para la Administración Tributaria

La Unidad Tributaria solo podrá ser utilizada como unidad de medida para la determinación de los tributos nacionales cuyo control sea competencia de la Administración Tributaria, por lo que se excluye de su uso a otros órganos y entes del Poder Público para la determinación de beneficios laborales o tasas y contribuciones especiales derivadas de los servicios que prestan.

No obstante, es importante destacar que, en materia de tributos aduaneros, a los cuales el COT aplica supletoriamente, se ha abandonado el uso de la UT para fijar las cuantías. (Ver nuestro Boletín de esta misma fecha, sobre la reforma de la Ley Orgánica de Aduanas).

Por lo que se refiere a otros órganos y entes del Poder Público las Disposiciones Transitorias de esta reforma prevén un plazo de un año a partir del 29 de enero de 2020 (fecha de publicación del COT reformado), para sustituir la unidad de medida para la determinación de beneficios laborales o tasas y contribuciones especiales derivadas de los servicios que prestan, en los casos en que se encuentren actualmente establecidas en unidades tributarias.

Esta misma unidad de medida se usará para establecer la cuantía y determinar los casos en los que procede ejercer el recurso de apelación.

Reajuste de la Unidad Tributaria

El reajuste del valor de la Unidad Tributaria (U.T.) se realizará previa autorización del Presidente de la República. Anteriormente, la Administración Tributaría tenía la facultad de reajustar la unidad tributaria dentro de los primeros 15 días del mes de febrero de cada año, previa opinión favorable de la Comisión Permanente de Finanzas de la Asamblea Nacional. A partir de esta reforma, la Administración Tributaria podrá hacer ajustes periódicos de la UT en cualquier momento del año en curso, con la previa autorización del Presidente de la República.

Uso de la UT para determinar la cuantía de los casos sujetos a apelación.

Se aplica la sustitución de la UT por la moneda de mayor valor publicada por el BCV, para determinar la cuantía de los casos sujetos a apelación, a saber: (i) para las personas jurídicas cuando la cuantía exceda 100 veces el tipo de cambio oficial de la moneda de mayor valor y (ii) para las personas jurídicas 500 veces el tipo de cambio oficial de la moneda de mayor valor.

2. En relación con el régimen de exoneraciones.

- Se mantiene la posibilidad para el Poder Ejecutivo de conceder exoneraciones, dentro de los límites que establezca la Ley respectiva, la cual deberá especificar cuáles son los tributos a los que la exoneración se aplicará, los presupuestos necesarios para que proceda y las condiciones a las cuales está sometido el beneficio, y cuya duración no podrá exceder de un (1) año, prorrogable hasta por un (1) año más.

- El Ejecutivo concederá las exoneraciones, mediante la promulgación de un acto administrativo denominado Decreto General de Exoneraciones de Tributos Nacionales, que será publicado para cada ejercicio económico financiero. Dicho Decreto podrá ser reformado por el Ejecutivo Nacional siempre que éste lo considere conveniente, luego de presentar la propuesta de reforma a la consideración del Ministro del Poder Popular con competencia en materia de finanzas, con base a correspondiente informe de impacto económico y sacrificio fiscal.

- No obstante, se prevé que las exoneraciones concedidas a instituciones sin fines de lucro dedicadas exclusivamente a actividades religiosas y de culto y aquellas que determine la Administración Tributaria, podrán ser por un tiempo indefinido.

- Toda exoneración de tributos nacionales que no se encuentre contenido en el Decreto General será nula.

3. En relación a las facultades de control por parte de la Administración Tributaria.

La Administración Tributaria podrá realizar actuaciones de control posterior tributario sobre las resultas de un procedimiento de verificación o fiscalización y determinación cuando: (i) por causa sobrevenida se conociera de hechos, elementos o documentos que hubieren producido otro resultado; y (ii) el funcionario responsable del procedimiento de verificación o fiscalización se encuentre incurso en el delito establecido en el articulo 62 del Decreto con Rango, Valor y Fuerza de Ley contra la Corrupción[1]. En esos casos, la Administración Tributaria podrá anular Resoluciones y Actas que se encuentren firmes en sede administrativa.

4. En relación con el régimen sancionatorio

En cuanto a la creación de una nueva unidad de valor para calcular sanciones pecuniarias.

- Se sustituyó a la unidad tributaria como medida de cálculo de sanciones y se establece como nueva medida de cálculo para la fijación del valor de las sanciones previstas en el COT, el tipo de cambio oficial de la moneda de mayor valor publicado por el Banco Central de Venezuela.

- En cuadro anexo, a título informativo, la comparación de los artículos modificados en los cuales se prevén las normas de cuantificación de las sanciones, usando esa nueva unidad de medida.

- Se modifica la forma de calcular las sanciones establecidas en términos porcentuales, las que serán convertidas en bolívares usando la nueva unidad de valor al momento de la comisión del ilícito y multiplicadas por el valor de esa nueva unidad al momento del pago. (tipo de cambio oficial de la moneda de mayor valor publicado por el BCV).

- Igual procedimiento de actualización del valor de las sanciones se usará para determinar la cuantía de las multas que han sido establecidas con esta reforma en función del “tipo de cambio oficial de la moneda de mayor valor publicado por el BCV”.

Sobre nuevos ilícitos tributarios tipificados

- Fue incluido en el artículo 101 el numeral 12, el ilícito relacionado con la destrucción, alteración o no conservación de medios magnéticos y electrónicos del respaldo de la información de las facturas, otros documentos y demás operaciones efectuadas así como no mantenerlos en condiciones de operación o accesibilidad.

- Se modifica la sanción aplicable en caso de enteramiento de retenciones en el curso de un procedimiento de verificación o de fiscalización, cuya infracción se sanciona igual que el ilícito por falta de enteramiento de retenciones (1.000%) y concurre con la sanción privativa de libertad prevista en el artículo 121 del COT (de 4 a 6 años).

- Se modifica el lapso para aceptar la determinación realizada por la Administración Tributaria, en casos en que proceda la aplicación de penas privativas de libertad (defraudación, falta de enteramiento de anticipos e insolvencia fraudulenta). En estos casos, el lapso se reduce a 10 días y se establece una sanción equivalente al 500% del monto del tributo omitido, sus accesorios y sanciones.

5. En relación con el procedimiento de cobro ejecutivo y las medidas cautelares.

- Se prevén dos nuevas medidas cautelares, aplicables en aquellos casos en los que existan riesgos para la percepción de los créditos por tributos: (i) Prohibición general de movimientos de cuentas bancarias; y (ii) Cualquier otra que a criterio de la Administración Tributaria asegure el cobro de las obligaciones tributarias.

- En caso de que exista el riesgo en la percepción del crédito a favor de varias administraciones tributarias, tendrá prevalencia la medida cautelar decretada por la Administración Tributaria Nacional.

- Las medidas cautelares podrán ser sustituidas por garantías que a juicio de la Administración Tributaria sean suficientes, sin posibilidad de fraccionamientos de pago de dichas garantías.

- En casos de cobro ejecutivo, se prevé que los gastos serán sufragados por el deudor.

- En materia de ejecución, si hubieren bienes corruptibles, el cartel único anunciando la venta de los objetos embargados, se anunciará en la página web de la Administración Tributaria. (Artículo 233 del COT).

- Se consagra la posibilidad de adjudicación de los bienes en favor de la Administración Tributaria, en los casos en los que el acto de remate del procedimiento de cobro ejecutivo haya quedado desierto.

- En caso de que exista concurrencia de procedimiento de cobros ejecutivos, prevalecerá el incoado por la Administración Tributaria Nacional.

6. Sobre la entrada en vigencia del Código (Vacatio Legis)

El Decreto Constituyente mediante el cual se dicta el Código Orgánico Tributario entrará en vigencia a partir de los treinta (30) días continuos siguientes a su publicación en Gaceta Oficial (29 de febrero de 2020).

[1] Artículo 62. El funcionario público que abusando de sus funciones, constriña o induzca a alguien a que dé o prometa, para sí mismo o para otro, una suma de dinero o cualquier otra ganancia o dádiva indebida, será penado con prisión de dos (2) a seis (6) años y la multa de hasta cincuenta por ciento (50%) del valor de la cosa dada o prometida.

La información contenida en este boletín en ningún caso podrá ser interpretada como una asesoría legal de parte de ARAQUEREYNA. La información que de manera gratuita es ofrecida a través de estos boletines está disponible para que el lector pueda utilizarla como una guía para entender las leyes y las distintas regulaciones que le resultan aplicables, pero en ningún caso deberá considerarse como una asesoría legal. En caso que el lector requiera asesoría legal, podrá contactar a los abogados de ARAQUEREYNA.

Comentarios recientes